УСТАВ

Аккерманского Общественного Банка

1900 г.

(Копия документа

III-я часть)

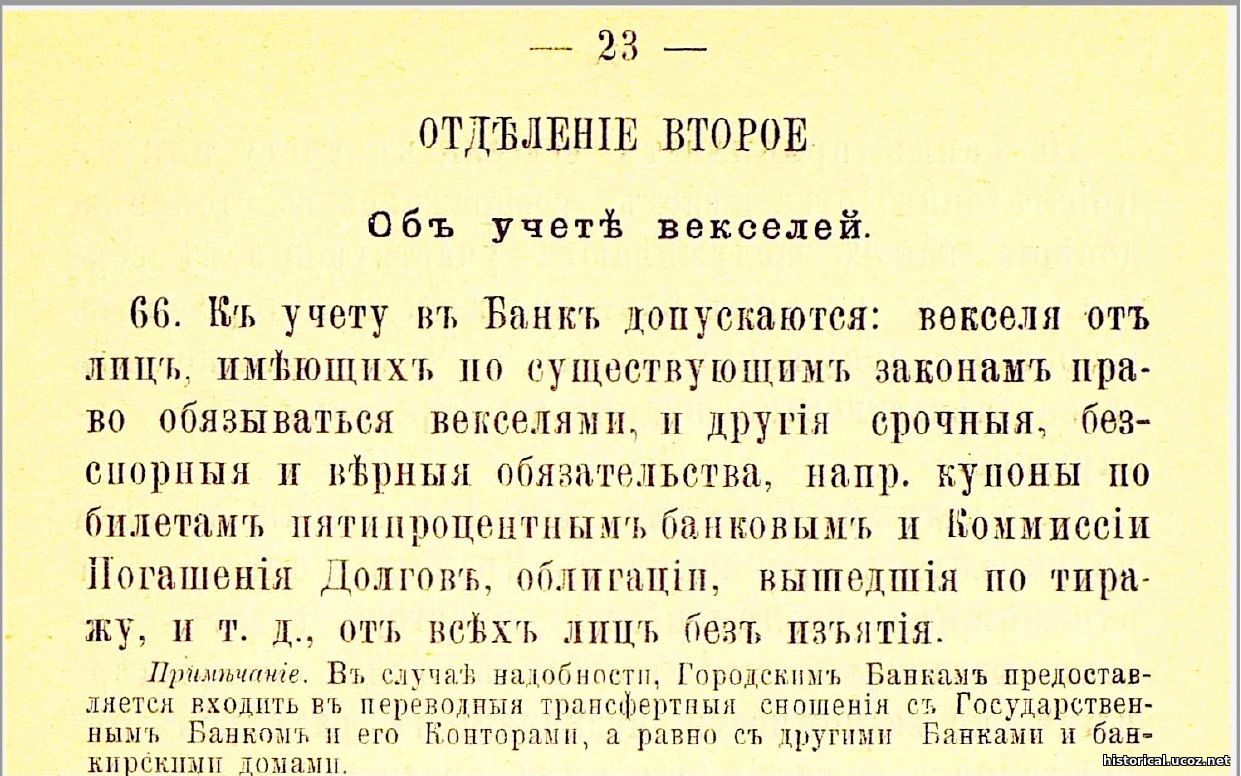

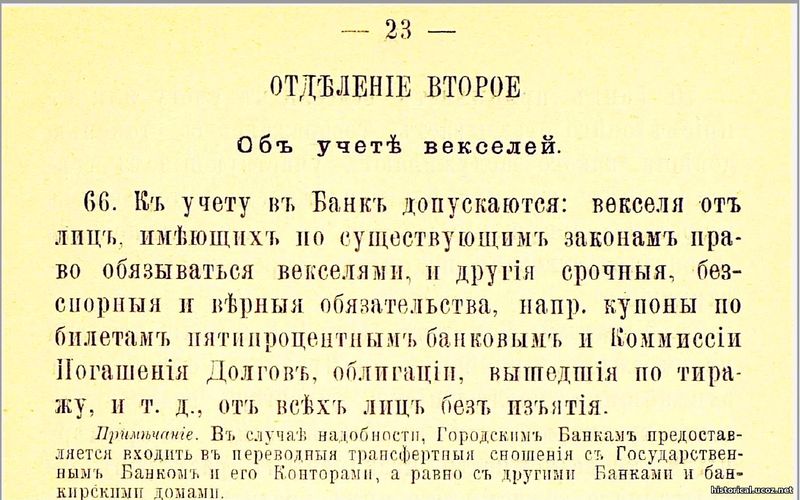

ОТДЕЛЕНИЕ

ВТОРОЕ.

Об

учёте векселей.

66. К учёту в

Банке допускаются: векселя от лиц, имеющих по существующим законам право

обязываться векселями, и другие срочные, бесспорные и верные обязательства,

напр. купоны по билетам пятипроцентным банковым и Комиссии Погашения Долгов,

облигации, вышедшие по тиражу, и т. д. от всех лиц без изъятия.

Примечание. В случае надобности, Городским Банкам предоставляется

входить в переводные трансфертные сношения с Государственным Банком и его

Конторами, а равно с другими Банками и банкирскими домами.

67. Банк

принимает к учёту векселя от известных ему по своей состоятельности лиц: а)

обеспеченные в платеже не менее как двумя подписями; б) выданные на гербовой

бумаге не ниже надлежащего достоинства; в) до платежа по которым остаётся не

более двенадцати месяцев, и г) назначенные к платежу или в том городе, где

находится Банк, или в одном из тех, где он имеет своих корреспондентов или

агентов.

Примечание. С векселей этого последнего разряда

взыскивается сверх учёта, ещё известный процент за комиссию.

68. Краткосрочные

векселя, при всех прочих одинаковых условиях, принимаются предпочтительно пред

векселями, по которым срок платежа приходится на более отдалённое время; также

векселя местных купцов и мещан принимаются, при всех одинаковых условиях,

преимущественно пред векселями иногородних лиц.

69.

Незначительность суммы векселя при благонадёжности векселей и надписателей, не

может служить поводом для отказа в приёме векселя к учёту.

70. Банк

принимает вексель к учёту или в приёме оного отказывает, соображаясь со

степенью доверия, какого заслуживают участвующие в векселе лица по их

благонадёжности и торговым оборотам. Допущение векселя к учёту должно быть

засвидетельствовано подписью Директора и его Товарищей.

71. Учётный

Комитет, (ст. 15), а если таковой не учреждён при Банке, то Правление оного,

под ближайшим наблюдением Директора, ведёт список кредитующихся в Банке лиц, с

примерным, по возможности, назначением размеров открываемого каждому из них

кредита.

72. Если при

Банке учреждён Учётный Комитет, то Правление обязано каждый представляемый к

учёту вексель, хотя участвующие в оном лица и значились в упомянутом в ст. 71

списке, предъявить Учётному Комитету, который заключение своё излагает в форме

краткого журнала, подписываемого всеми наличными членами Комитета.

73. Неодобренный

Учётным Комитетом вексель ни в каком случае не может быть принят к учёту, но

отказать в учёте векселя Правление Банка имеет всегда право, хотя бы вексель и

был одобрен Комитетом. Точно также Правление не имеет право увеличивать

кому-либо кредит свыше цифры, определённой в списке кредитующих лиц (ст. 71),

но всегда может уменьшить размеры такого кредита и даже вовсе отказать в

открытии кредита лицу, внесенному в список.

74. Суждения

Учётного Комитета сохраняются в тайне, и о причинах, по коим Комитет признал

вексель неблагонадёжным, он не вправе давать объяснений. Но при проверке

годового отчёта Банка, а равно при ревизии, упомянутые в ст. 72, журналы должны

быть предъявлены лицам, назначаемым, на основании статей 27, 31, 32 и 34, для

производства поверки и ревизии.

75. Вексель,

признанный неблагонадёжным, может быть предъявлен вновь к учёту только тогда,

если будет удостоверен надлежащим и верным поручительством. В таком случае ответственность

в платеже выданной Банком ссуды возлагается на поручителя, без освобождения,

впрочем, от оной как векселедателя, так и поручителя.

76. Учётный

процент определяется Правлением Банка обще с Городским Головою и Членами Управы

(или заменяющего его учреждения) и объявляется во всеобщее сведение порядком,

указанным в статье 20.

77. Проценты

взимаются вперёд по числу дней, остающихся со дня разрешения выдачи денег из

Банка до последнего грационного (льготного) дня и, во всяком случае, не менее

как за пятнадцать дней.

78. Выданные в

учёт по векселю деньги Банк записывает в книгах своих на счёт векселедателя и

предъявителя. Последний обязывается подпискою уведомить векселедателя, что его

вексель дисконтирован в Банке, дабы он знал, что обязан заплатить Банку.

79. Если

векселедатель окажется несостоятельным до истечения срока векселя, учтённого

Банком, то Банк извещает о том предъявителя, который не далее двадцати дней

обязан или выкупить вексель несостоятельного векселедателя, или заменить его

благонадёжным залогом.

80. Платёж по

векселю, учтённому Банком, может быть принят как от векселедателя, предъявителя,

поручителя, так и от всякого постороннего лица. По получении следующей Банку

суммы, вексель выдаётся тому, кто деньги заплатил, с надписью, от кого оные

получены, а заплативший сам уже взыскивает свои деньги с векселедателя (если

уплата произведена не этим последним).

81. В случае

неуплаты в срок по учтённому векселю, вексель, по протесте, обращается ко

взысканию, порядком, установленным в Вексельном Уставе.

82. За всякий

просроченный вексель взыскиваются в пользу Банка проценты и вознаграждения за

убытки на основании статей 106 – 108 Устава о векселях.

83. В случае

смерти векселедателя, предъявителя или поручителя, долг Банка обращается на

наследников их.

84. При

несостоятельности должника, предъявителя и поручителя, или их наследников, долг

Банка удовлетворяется наравне с частными долгами; но при учреждении конкурса

весь банковый долг немедленно уплачивается, с тем только, что Банк обязан

возвратить конкурсу всю ту сумму, которая будет от него отсуждена окончательным

решением дела в конкурсе, уплатив и следующие на оную проценты со дня

поступления сей суммы в распоряжение Банка. Затем Банк имеет право потребовать

от конкурса к своему рассмотрению подлинное делопроизводство, и если найдёт

постановление конкурса неправильным, то поручает одному из своих Членов принесть

на оною жалобу, в установленном судебном порядке.

85. Местные Нотариусы

обязаны доставлять в Правление Банка сведения о протестованных векселях

еженедельно, а в случае многих протестов – и чаще.

_____________________________

ОТДЕЛЕНИЕ

ТРЕТЬЕ

О

ссудах под залоги.

86. Городские

общественные Банки могут производить ссуды под залог: 1) процентных бумаг; 2)

товаров; 3) драгоценных и других, неподверженных порче, вещей, и 4) недвижимых

имуществ.

87. Размеры

процентов по ссудам определяются Правлением Банка, обще с Городским Головою и

Членами Управы (или заменяющего его учреждения), и распубликовываются порядком,

указанным в статье 20.

88. Проценты взимаются

Банкам по ссудам на сроки до одного года – вперёд за всё время займа, а по

ссудам на сроки более года – вперёд за каждые шесть месяцев. По всем ссудам

выданный капитал возвращается Банку вдруг, по истечении срока займа, кроме ссуд

восьми и двенадцатилетних, по которым плата производится: по восьмилетним – по

прошествии первых трёх, в остальные пять лет – по равной (пятой) части каждый

год, и по двенадцатилетним – по истечении первых двух, в последние десять лет –

по равной же (десятой) части ежегодно; причём проценты уплачиваются, на

изъяснённом выше основании, только на остающуюся в долгу сумму.

89. Лицу,

получившему ссуду из Банка, предоставляется внести в Банк все занятые деньги

или часть оных и ранее истечения срока ссуды причём уплаченные вперёд проценты

возвращаются заёмщику в установленном Городскою Думою размере за полные,

остающиеся до срока, месяцы.

90. Заложенные в

Банке имущества не подвергаются секвестру по частным и казённым взысканиям, но

в случае требования судебного места, продажа сих имуществ, для удовлетворения

других исков, допускаются, с тем, чтобы Банк получил следующую ему законную

сумму с процентами сполна.

91. Если

продажею заложенного имущества неисправного заёмщика будет выручено более, чем

причитается Банку на основании настоящего Положения, то о сем публикуется в

местных губернских ведомостях с объяснением, что излишние деньги имеют быть

выданы закладчику или его наследникам, либо кредиторам, на общем основании. Но

если в течение десяти лет после таковой публикации никто для получения тех

денег не явится, то оные причисляются к собственному капиталу Банка.

I. Ссуды под

залог процентных бумаг.

92. Банк выдаёт

ссуды под залог государственных процентных бумаг, оплаченных акций и облигаций,

выпущенных частными компаниями и пользующихся гарантиею правительства, или

принимаемых в залог по казённым подрядам и поставкам (ст.95).

Примечание. Безыменные вкладные билеты Городских

Общественных Банков, выданные до издания Высочайше утверждённого 26 апреля 1883

года мнения Государственного Совета, могут быть принимаемы в залог по ссудам

другими Городскими Банками, если до срока возврата по тем билетам капитала

осталось не более девяти месяцев.

93.

Предъявляемые в залог именные бумаги должны быть переведены на имя Банка, или

передаточным объявлением, либо бланковую надписью, по правилам, какие

соблюдаются при продаже таковых бумаг одним лицом другому. Если подпись

залогодателя неизвестна Банку, то она должна быть засвидетельствована двумя

известными Банку частными лицами.

94. При выдаче

ссуды под залог процентных бумаг, Банк берёт от заёмщика особое обязательство

выкупить залог к назначенному сроку и, в случае неисполнения сего,

ответствовать пред Банком не только заложенным, но и другим своим имуществом.

При залоге акций и облигаций частных компаний, заёмщик обязывается, сверх того,

обеспечить Банк или добавочным залогом, или соответствующею уплатою в том

случае если в продолжении времени, на которое выдана ссуда, биржевая цена на

представленные в залог бумаги понизится на десять процентов против биржевой

цены, состоявшей при приёме их в залог. Копия с обязательства выдаётся в то же

время заёмщику.

Примечание. В случае упомянутого в сей (94) статье

понижения биржевой цены акций или облигаций, Банк предуведомляет о том заёмщика

и если через десять дней не получит добавочного обеспечения, то продаёт весь

залог или соразмерную его часть.

95. Выдаваемая

под процентные бумаги, ссуды не должны превышать: для бумаг государственных и

гарантированных Правительством – размера ссуд, выдаваемых под эти бумаги

Государственным Банком, а для всех прочих бумаг – цен, по коим они принимаются

в залог по казённым подрядам и поставкам.

96. Ссуды под залог

процентных бумаг выдаются на сроки от одного до шести месяцев. Под акции и

облигации частных компаний, принимаемые в залог по казённым подрядам и

поставкам, но не пользующиеся гарантиею правительства, ссуды выдаются сроком не

более трёх месяцев.

97. По уплате,

занятых под процентные бумаги денег, Банк возвращает оные заёмщику вместе с

данными им обязательством, а выданную копию сего последнего отбирает от него

обратно.

98. Если заёмщик

не уплатит долг в срок, то по истечении десяти дней льготы, заложенные

процентные бумаги подвергаются продаже на месте, или через посредство

Государственного Банка, смотря по тому, что будет выгоднее для Банка и самого

заёмщика.

Примечание. Заложенные, на основании примечания к

статье 92, билеты других Государственных Банков, в указанных сею (98) статьею

случаях, отсылаются в надлежащий Банк, с требованием уплаты по ним капиталам и

процентов.

99. Из

вырученной продажею процентных бумаг суммы удерживаются выданные в ссуду деньги

с процентами за всё просроченное время и издержками по продаже.

100. Если бы

случилось, что продажею бумаг не была выручена вся должная Банку сумма, то

недостающее взыскивается, установленным порядком с прочего имущества

закладчика.

(Продолжение следует) |